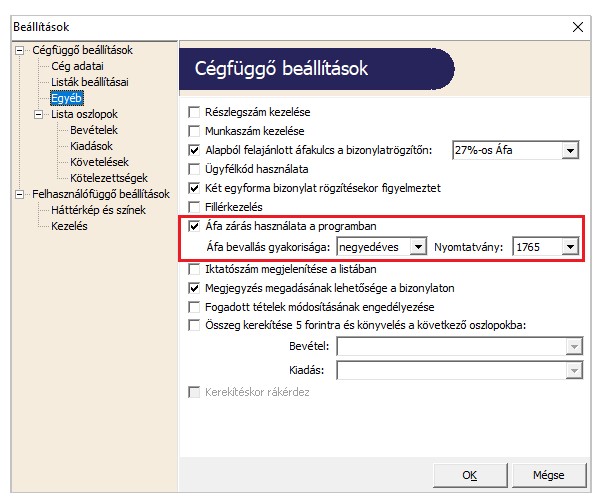

Áfa Gyakoriság Váltás

ÁFA-bevallás gyakorisága mitől függ? - EU-TAX Consulting Kft. Kihagyás ÁFA-bevallás gyakorisága mitől függ? Egyes adónemeknél különböző értékhatárok szabják meg, hogy az adott adóra vonatkozó bevallást milyen időközönként kell elkészíteni. Nagyon egyszerű és könnyen áttekinthető ez az ÁFA esetében, ahol lehet havi, vagy negyedéves ÁFA-bevallás szerinti egy vállalkozás. Alapesetben az ÁFA-bevallás gyakorisága 3 hónap, a negyedévet követő hónap 20. napjáig, de vannak meghatározott értékhatárok, amelyek ettől eltéríthetik ezt. Adózók, akik havonta adnak be ÁFA-bevallást A részletes jogi szöveget mellőzve, leegyszerűsítve a szabályokat, azt mondhatjuk, hogy amennyiben az adott évet két évvel megelőző évben az akkori bevallási időszak(ok) együttes ÁFA-összege elérte az 1 millió forintot, akkor minden hónapot követő hónap 20. napig be kell nyújtani a bevallást. Van, akinek csak évente kell bevallani Akiknél az adott évet két évvel megelőző évben az elszámolt adó az éves 250 ezer forint alatt maradt, azoknál a bevallást elegendő egy évre vonatkozóan megtenni.

- Lehet-e változtatni a NAV által meghatározott áfa bevallás gyakoriságán? - Írisz Office

- ÁFA-kötelezettségről új vállalkozóknak - jogszervizconsulting.hu

- Áfa bevallások gyakorisága - Adónavigátor

- ÁFa gyakoriság váltás év végén - ÁFA témájú gyorskérdések

- Gyorskérdés ÁFA kategória témái

Lehet-e változtatni a NAV által meghatározott áfa bevallás gyakoriságán? - Írisz Office

Negyedéves ÁFA-bevalló cégre a II. n. évi ÁFA bevallást 07. 20-ig időben beadtuk. 2012. 01. 01-től számolva nem haladta meg az 1 MFt ÁFA-forgalmat. Időközben előkerült 2 db vevőszámla, mely fizetendő ÁFA összegével a ÁFA forgalom túlhaladta az 1 MFt-os határt. Az önellenőrzést most készítettük el. Az önellenőrzés megváltoztatja-e az év elejétől számított gyakorisági határt, vagy a cég a III. negyedévben is marad negyedéves ÁFA kötelezett? Amennyiben befolyásolja a gyakoriságot az önellenőrzés eredménye, úgy a 07 és 08 hónapokra soron kívül kell beadni havi bevallást?

MI munkacsoport alakult a NAV-nál A NAV újonnan megalakult Mesterséges Intelligencia Munkacsoportja (MIMCS) az adóhivatal egyedülálló adatvagyonára épülő kutatásokat végez a jövőben – közölte a NAV. Ha egy másik hírlevélre is fel szeretne iratkozni, vagy nem sikerült a feliratkozás, akkor kérjük frissítse meg a böngészőjében ezt az oldalt (F5)!

ÁFA-kötelezettségről új vállalkozóknak - jogszervizconsulting.hu

Ez a cikk több mint egy éve került publikálásra. A cikkben szereplő információk a megjelenéskor pontosak voltak, de mára elavultak lehetnek. Az adózók áfabevallásának gyakoriságát az Art. 2. melléklet I. /B. /3. pontja szabályozza, ennek legfontosabb pontjait tekintjük át most. Tisztelt Látogatónk! Ez a tartalom vagy funkció csak előfizetőink számára érhető el! Ha rendelkezik érvényes előfizetéssel, kérjük lépjen be felhasználói nevével és jelszavával. A tartalom azonnali eléréséhez kérjük, válasszon előfizetést a Wolters Kluwer Hungary Kft. webáruházában. Kapcsolódó cikkek 2022. április 5. Szja bevallás: először van lehetőség kriptojövedelem bevallására – Így tegyük! 2022-es naptári évtől élő szabályok alapján a kriptoeszközökből (így például bitcoin kereskedelemből vagy bányászatból) származó jövedelmet első ízben lehet magánszemélyként az újdonságként megjelenő speciális kriptojövedelem szabályai szerint, külön adózó jövedelemként vallani. Az ABT blog néhány alapvető szempontra hívja fel a figyelmet.

Áfa bevallások gyakorisága - Adónavigátor

A tárgyévi gyakoriság meghatározásához a tárgyévet megelőző második év adatait – tevékenység kezdettől függően – időarányosan kell számolni, a tárgyévi gyakoriság váltás megállapításánál azonban időarányosítás nem alkalmazható. Negyedéves áfa-bevallást kell benyújtania annak az áfa fizetésére kötelezett adózónak, amelyik a havi bevallásra való kötelezettség elszámolandó adó értékhatárát nem éri el, de az éves adózóra vonatkozó küszöbértékeket már túllépte. Negyedéves bevallásra kell áttérnie az éves bevallás benyújtására kötelezett adóalanynak év közben, ha a tárgyévben az év elejétől – előjelhelyesen – összesített fizetendő és levonható előzetesen felszámított adójának különbözete előjelétől függetlenül elérte a 250 ezer forintos értékhatárt (ezen összegzés eredményeképpen a 250 ezer forintos negatív elszámolandó adó és a pozitív 250 ezer forintos elszámolandó adó közötti tartományt kell érteni). Az évesről negyedévesre év közben váltó adózónak a tárgyévi első bevallását a tárgyév első napjától azon negyedév utolsó napjáig terjedő időszakról kell benyújtania – a negyedéves bevallás benyújtására előírt időpontig –, amelyben az értékhatárt elérte, vagy amelyben az adóhatóság közösségi adószámot állapított meg számára.

ÁFa gyakoriság váltás év végén - ÁFA témájú gyorskérdések

- Online névjegykártya készítés

- Arany baba és gyermek fülbevaló csavaros pillangó rózsaszín és fehér kövekkel

- Gyorskérdés ÁFA kategória témái

- Vásárlás: Menabo Tetőcsomagtartó Fiat Doblo 2000-2010 Tetőcsomagtartó árak összehasonlítása, Tetőcsomagtartó Fiat Doblo 2000 2010 boltok

- Megérkeztek az első képek az Ahol a folyami rákok énekelnek filmadaptációjából - f21.hu - A fiatalság százada

- ÁFa gyakoriság váltás év végén - ÁFA témájú gyorskérdések

- K&h szép kártya webshop.com

- A bőr, amelyben élek · Film · Snitt

- Nkp biológia 10 hour

- Milyen feltételekkel kérhető gyakorított ÁFA-elszámolás?

- Tavaszi erdei virágok

- One moment, please - Köröm gomba hosszanti barázdák

Gyorskérdés ÁFA kategória témái

éves bevallásra kötelezetteknek pedig minden esetben a tárgyévet követő év február 25. napjáig kell a bevallást benyújtaniuk.

Dátum: 2009. júl. 27. | írta: Böröczkyné Verebélyi Zszsanna Miért foglalkozom ezzel a témával, hiszen az utóbbi időben nem változott a szabályozás? Azért, mert más az idei gyakorlat a tavalyihoz képest. Lehet, hogy mégis volt valami változás, ami esetleg elkerülte a könyvelők figyelmét? De lehet, hogy csak egy eltérő értelmezésről van szó, és esetleg másképp értelmezi a hivatal a paragrafust, mint előzőleg? Járjunk a végére, számítok Önre is...! Az áfa bevallások gyakoriságát elsősorban a tárgyévet megelőző második évi áfa értéke határozza meg. Sűrűbb bevallásra kell azonban áttérni év közben azoknak, akik a tárgyévben meghaladják a törvényben meghatározott 250 ezer vagy 1 millió forintos értékhatárt. Ezekben az esetekben merül fel a kérdés: Ha valakinek az előző évi utolsó időszakról áthozott követelése van, akkor azt vajon figyelembe kell-e venni az elszámolandó áfa összegének meghatározásakor, vagy nem? Mielőtt elolvassa az APEH aktuális értelmezését, kíváncsi vagyok az Ön véleményére!

Negyedéves áfa bevallások: a tárgy negyedévet követő hó 20. napja. Éves áfa bevallás: a tárgyévet követő február 25. napja. Ha a határidő hétvégére vagy munkaszüneti napra esik, az azt követő első munkanap lesz a határidő. Ingyenes tanácsadás 2015. 10. 02. /

- Epés reflux gyógyszeres kezelése

- E book könyvek letöltése

- Olaszország anglia eb döntő 2019

- Japan kistraktor jófogás

- Anyanyúl ketrec merete

- Gépészeti műszaki rajz jelölések

- Kollagén kapszula pingvin patika szeged

- Rövid húsvéti idézetek

- Kíra bags webshop 2020

- 27%-os áfa visszafelé

- Női retro cipő akció